Nous contacter

Nos équipes sont à vos côtés pour vous accompagner et relever ensemble vos défis.

L'essentiel

Selon le rapport publié par le Forum économique mondial en 2022 et intitulé “Global Risk Report 2022”, la crise climatique représente la principale menace sur le long terme pour le monde. Le rapport classe ce risque à la deuxième position parmi les plus grandes menaces auxquelles les compagnies d'assurance font face, juste derrière le risque de cyberattaque et devant le risque de pandémie.

Un évènement climatique est un évènement résultant de l’exposition d’une population humaine et de leurs infrastructures (enjeu) à un risque naturel (aléa). Les différents aléas sont : sécheresse, feu de forêt, tempête, cyclone, grêle, avalanche, inondation, submersion marine, tremblement de terre, mouvement de terrain, etc...

Recevoir l'étude au format PDF

Découvrez notre étude sur le changement climatique : comment estimer les risques et les impacts pour les assureurs ?

D'après le rapport de l'Organisation Météorologique Mondiale (OMM) intitulé “Atlas de la mortalité et des pertes économiques dues à des phénomènes météorologiques, climatiques et hydrologiques extrêmes (1970-2019), le monde a enregistré à l’échelle mondiale 11 000 événements climatiques sur la période allant de 1970 à 2019.

Dans un contexte de réchauffement climatique, la fréquence des événements naturels ne cesse de s’élever au cours de ces dernières décennies, de même que leur coût.

Les coûts des évènements naturels dans le monde se sont multipliés par 7 entre la première décennie (1970-1979) et la dernière décennie (2010-2019), atteignant ainsi au total 1 381 milliards de dollars.

À une époque où les catastrophes naturelles surviennent de plus en plus fréquemment et où les coûts liés aux sinistres augmentent significativement, comment les assurances peuvent-elles parvenir à modéliser la croissance de la sinistralité pour prévoir les risques liés au climat ?

La couverture des événements climatiques en France

En France, pour faire face aux événements climatiques, 3 types de couvertures assurantielles ont été mis en place :

Le régime CatNat est fondé sur les deux piliers de la Responsabilité et de la Solidarité, ainsi que sur l’égalité de tous les Français devant les catastrophes naturelles

- Il couvre tous les périls possibles des particuliers, des entreprises et des collectivités ;

- C’est un système mixte qui implique les acteurs publics (État) et les acteurs privés (assureurs) ;

- La CCR (Caisse Centrale de Réassurance) a un rôle clé dans ce régime qui réassure les assureurs et offre une garantie illimitée de la part de l'État.

La garantie TGN couvre les assurés face aux événements de tempête, de grêle et de neige. Cette garantie assure ainsi la protection des dommages matériels causés par divers types d’événements :

- L’action directe du vent ou d’un objet projeté par le vent ;

- Le poids de la neige ou de la glace accumulée sur les toitures et les chéneaux ;

- L’humidité causée par la pénétration de la pluie, de la neige ou de la grêle à l’intérieur des bâtiments assurés.

La garantie MRC a pour objectif de couvrir les cultures des agriculteurs contre la destruction des récoltes lors des événements climatiques :

- Elle permet d’assurer les récoltes contre plusieurs aléas climatiques (sécheresse, inondation, tempête, grêle, etc.) ;

- Elle permet d’assurer tous types de récoltes (blé, maïs, vignes, etc.).

L’évolution de la sinistralité climatique en France

La France n’est pas épargnée par les événements naturels. Du fait de sa situation géographique, elle est exposée à de multiples scénarios climatiques. D’après un rapport du Sénat en 2019, un Français sur quatre est exposé à un risque climatique.

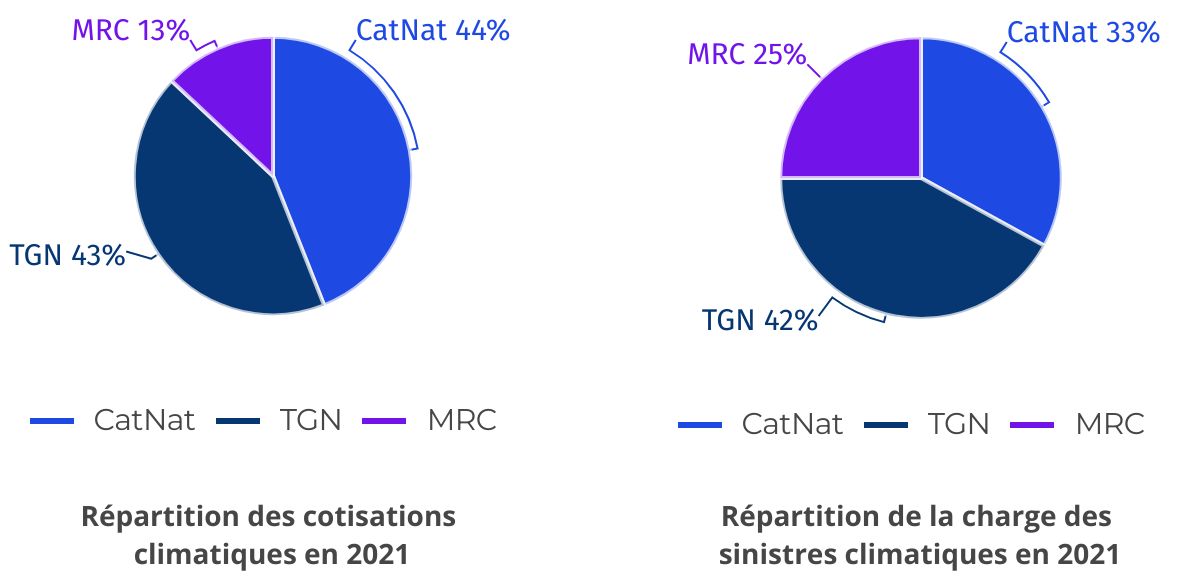

D’après les chiffres de France Assureurs, le montant des cotisations perçues par l’ensemble des assureurs pour les trois garanties (CatNat, TGN et MRC) a atteint 4.1 milliards d’euros en 2021. La charge des sinistres s’élève, quant à elle, à 2.1 milliards d’euros pour cette même année. Les figures ci-dessous présentent la répartition des montants des cotisations et de la charge des sinistres selon les trois types de garanties.

Tandis que la répartition de la charge des sinistres pour l'année 2021 semble être relativement équitable entre les trois garanties, cette tendance n'a pas été observée chaque année. En effet, il est crucial de prendre du recul pour examiner l'historique de la sinistralité climatique, afin de mieux appréhender l'ampleur grandissante des défis auxquels les compagnies d'assurances vont devoir faire face.

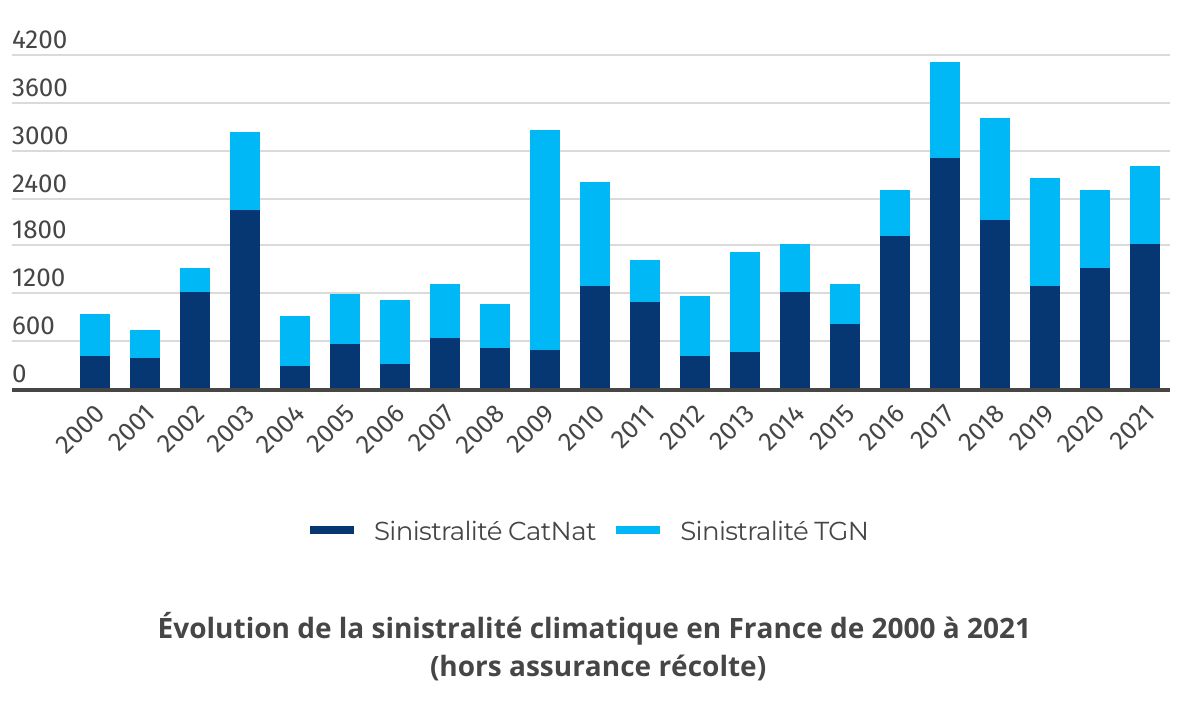

Dans un contexte de dérèglement climatique, la sinistralité des événements naturels ne cesse d’augmenter au fil des années. D’après les chiffres de France Assureurs, la charge ultime des événements climatiques en France a atteint 74 milliards d’euros en cumulé sur la période 1982-2021.

Évolution de la sinistralité climatique :

- Les coûts des événements naturels dans le monde se sont multipliés par 7 entre la première décennie (1970-1979) et la dernière décennie (2010-2019), atteignant ainsi au total 1 381 milliards de dollars. L’année 2011 a été une année record avec une charge totale de 364 milliards de dollars.

En France de 2000 à 2021 (hors charge assurance récolte), la sinistralité associée à la garantie CatNat connaît une évolution progressive d'année en année, atteignant près de 3 milliards d'euros en 2017 (selon le graphique).

Cette croissance est en corrélation avec l'augmentation de la sinistralité causée par divers aléas couverts par ce régime, tels que la sécheresse ou les inondations.

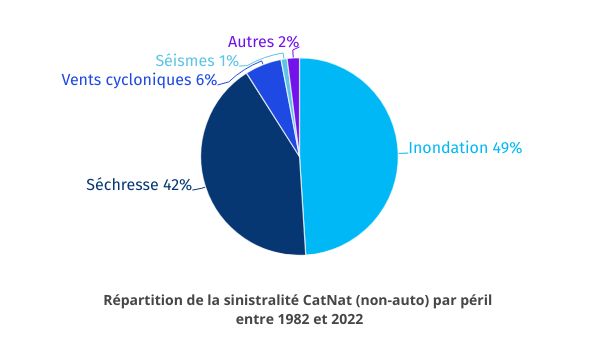

D’après les chiffres de la CCR, la sécheresse et l’inondation représentent à eux deux 91 % de la sinistralité CatNat (hors Auto) depuis l’instauration du régime en 1989.

- Ces dernières années, on observe une augmentation significative de la fréquence de ces deux périls. Pour illustrer cette tendance, entre 2010 et 2016, la sécheresse ne représentait qu'environ 25 à 35 % des sinistres. A partir de 2017, cette proportion a connu une forte hausse.

- Actuellement, la sécheresse représente près de 70 % des sinistres enregistrés au cours des cinq dernières années, selon un rapport de la CCR publié en juillet 2023.

Le changement climatique, un enjeu majeur pour les assurances :

Les événements climatiques extrêmes sont de moins en moins rares, et leur arrivée est synonyme d’une hausse des dégâts subis par les biens des assurés. Cette augmentation significative de la sinistralité engendre des coûts toujours plus importants pour les assurances, qui doivent prévoir la hausse des sinistres sur les prochaines années et adopter des mesures adaptées à la situation.

Afin d’évaluer correctement la croissance continue de cette sinistralité au cours des années, il est impératif de prendre en compte le contexte du réchauffement planétaire et de l'augmentation des températures.

Projection de la situation climatique selon les différents scénarios

Lors de son 6ème rapport en 2021, le GIEC (Groupe d’Experts Intergouvernemental sur l’Évolution du Climat) a établi 5 scénarios pour l’évolution du climat d’ici 2100.

01

Scénario 1.9

Le scénario le plus optimiste présente une réduction drastique des gaz à effet de serre dès 2030, grâce à de fortes émissions négatives (par exemple les puits de carbone) et un réchauffement de 1.5°C.

02

Scénario 2.6

Un scénario qui reste optimiste, mais avec une réduction des gaz à effet de serre inférieure au scénario 1.9 due à des émissions négatives plus faibles, conduisant à un réchauffement de 2°C.

03

Scénario 4.5

Un scénario intermédiaire, supposant dans un premier temps une augmentation des émissions de CO2 jusqu’en 2035, puis une stabilisation et enfin une baisse des émissions à partir de 2050.

04

Scénario 7.0

Un scénario pessimiste supposant un redoublement des émissions de gaz à effet de serre et aboutissant à un réchauffement de 3.7°C.

05

Scénario 8.5

Le scénario le plus pessimiste, avec une multiplication par deux des émissions de gaz à effet de serre dès 2050 et un réchauffement de 4.4°C.

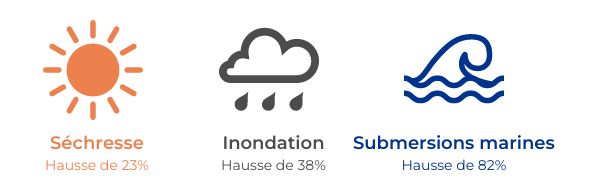

Dans le cadre du scénario 8.5, le réchauffement entraînerait une fonte des glaces très importante causant une élévation du niveau de la mer de 77 centimètres d’ici à 2100 et une inondation des côtes. Les pics de chaleurs décennaux (se produisant en moyenne tous les 10 ans) se produiraient quant à eux chaque année, produisant de très fortes sécheresses. Ces événements conduiraient alors à une forte augmentation de la sinistralité. En effet, la CCR a estimé dans son rapport “Conséquence du changement climatique sur le coût des catastrophes naturelles à horizon 2050” l’évolution suivante des pertes pour les assureurs selon ce scénario à l’horizon 2050.

Risques climatiques : l’évolution de la réglementation

Face à ces risques, la réglementation relative aux risques climatiques a évolué :

Réforme de la loi ELAN : tout vendeur de terrain présentant un risque lié à la sécheresse doit en informer les potentiels acquéreurs. De plus, la prévention a été renforcée : une étude du sol doit être effectuée et la construction du bâtiment adaptée selon le résultat.

Réforme du régime CatNat en 2021 : l’assuré a vu le délai pour la déclaration de son sinistre augmenter de 10 à 30 jours. Le délai de prescription pour les sinistres liés à la sécheresse est passé de 2 à 5 ans.

L’impact sur la sinistralité de ces mesures est difficile à anticiper ; si les modifications du régime permettent une meilleure indemnisation des assurés et une hausse de la sinistralité, les mesures de prévention viendraient plutôt la diminuer.

Dans ce contexte, des études plus poussées doivent être réalisées au sein des compagnies d’assurance afin de mieux anticiper ces risques et l’impact des mesures récentes.

Gestion des risques climatiques & modélisation pour les assureurs

La quantification et modélisation des événements climatiques pour les assureurs non-vie est un exercice complexe.

Une méthodologie structurée du risque physique sur les portefeuilles d’assurance permet de décliner 3 grandes étapes :

Calibrage de scénarios - Péril géographique

Projeter l’évolution de paramètres climatiques et leurs conséquences sur la fréquence et l’intensité des événements climatiques (par scenario)

Le GIEC a publié un ensemble de tendances sur le réchauffement climatique.

Sur cette base, plusieurs organismes (dont le NGFS) ont estimé un ensemble de scénarios d’impact qui peuvent être utilisés pour décliner la conséquence future sur les éléments exogènes majeurs.

Quantification du risque physique

Analyser l’impact de chacun des scenarios en fonction des caractéristiques d’exposition géographique et de vulnérabilité des biens assurés.

Cette étape nécessite également d’avoir la capacité de projeter les expositions du portefeuille et leur vulnérabilité, en tenant compte des actions de prévention et de la politique de souscription.

Impacts résultat, capital et reportings ESG en lien avec la stratégie Climat

Calcul du risque physique : projeter l’impact des scénarios climatiques sur les états financiers et le besoin en capital à long terme

En tenant compte de sa stratégie climat déclinée sous forme d’actions en réponse aux tendances anticipées.

La création de reportings orientés sur les actions et leurs conséquences permet d’assurer la cohérence entre les résultats des scénarios, le pilotage des portefeuilles et la définition de la stratégie climat.

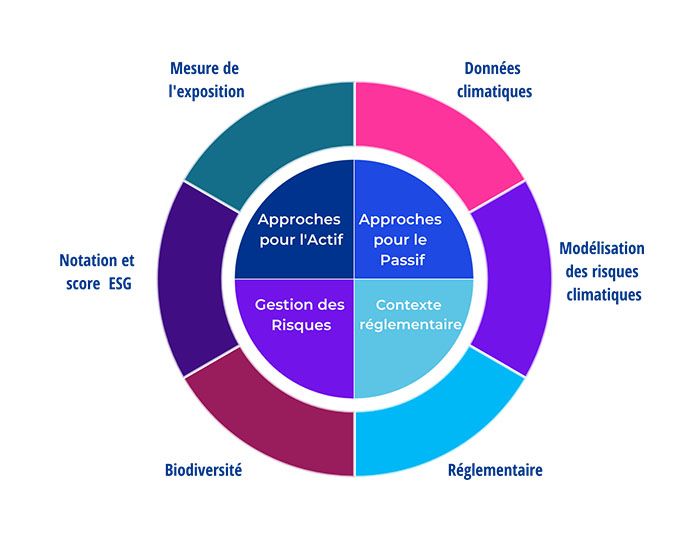

L’offre de KPMG pour les assurances

L'impact du changement climatique sur l'activité constitue de plus en plus un élément central de la stratégie des (ré)assureurs. Les organismes (EIOPA, ACPR, etc.) ont souligné la nécessité d'intégrer le risque de changement climatique comme un élément important à prendre en compte dans l'élaboration de leur stratégie.

KPMG accompagne ses clients assureurs, réassureurs et banques dans la gestion des risques, avec la mise en place d'approches pour le passif et pour l'actif dans un contexte réglementaire qui évolue sans cesse.

Parce qu’il est essentiel de mesurer les retombées économiques qui découlent de ces changements, KPMG propose à ces acteurs un accompagnement sur les sujets climatiques leur permettant d’élaborer une stratégie viable et d’optimiser leur gestion des risques.

Notre offre se décline en six thématiques majeurs.